经常有人问小编,如果公司要聘请临时工,需要签订合同吗?签几个月算是临时工呢?企业临时工工资如何入账?要不要缴纳社保?

首先,要纠正一下,临时工这个称呼是不准确的!

我国其实没有临时工的称呼,我们常规理解的临时工应该是指用工时间比较短。

今天小编就和大家一起来细说“临时工”社保缴纳那些事儿!

什么是临时工?

法律角度根本没这个说法!

由于种种原因,很多公司都要需要聘请临时工、季节工、实习生等。

一、什么是临时工?

临时工是指具有固定工作岗位,参加单位的考勤、服从单位的规章制度管理,临时性招用的人员。

临时招聘的工人,与正式工相对。临时工就是暂时在单位工作的,一般任职期限不超过一年,也有至期延续可能,但要有双方达成共识的前提。

关键词:工作岗位固定(只是人员长期流动)

比如:保安、保洁人员

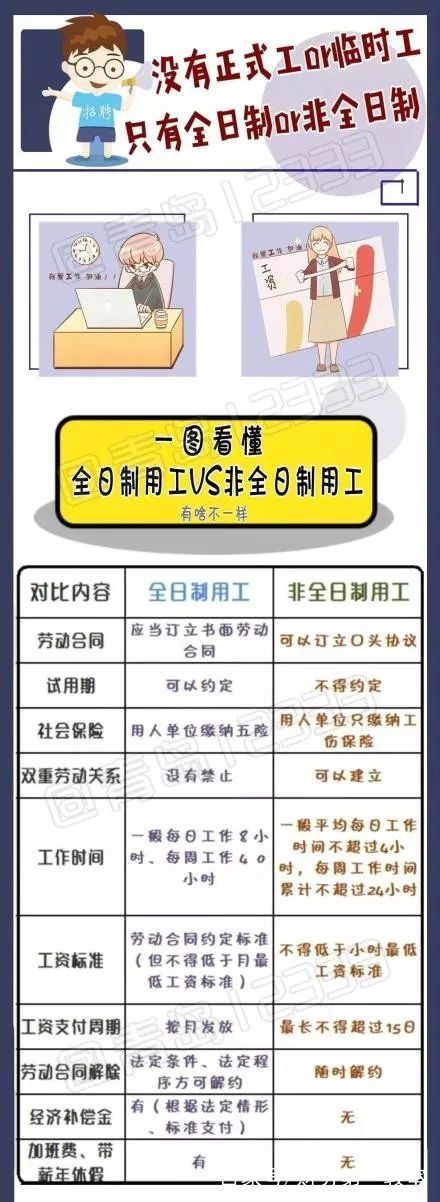

二、从法律角度来说,现在没有临时工这一种说法了!

(图片来源:青岛12333)

目前我们主要是分为全日制员工以及非全日制员工两种。而这两种员工确实是存在着区别:

1. 全日制员工

全日制员工是指公司或者企业是应该跟员工签订劳动合同的,并且全日制员工是可以有试用期的。

而全日制员工最后重要的一点就是在劳动合同里面,应该非常清楚的表达出要为员工缴纳五险一金的。而且对于全日制员工,在工资发放方面也是有要求的除了按月发放之外,加班费以及带薪年假也是必须要有的。

2. 非全日制员工

对于非全日制员工来说,公司是可以不用跟他们签订劳动合同的,只需要有口头协议即可。这样自然也不用为员工购买五险一金。

临时工到底要不要缴纳社保?

分情况讨论!

之前中央印发的《深化党和国家机构改革方案》引起了大家广泛的关注,其中第46条“为提高社会保险资金征管效率,将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费交由税务部门统一征收”更是引起了强烈的讨论。

社保由税务部门统一征收,对社保缴纳的稽查就更加严格了,那么临时工怎么办?临时工是否也一定要为其缴纳社保呢?接下来,就带着大家一起来看一看。

临时工主要有以下4种情形:

1与临时工存在聘用关系,双方存在实际雇佣关系

若临时工与企业:

1.存在实际雇佣关系签订了劳动合同;

2.按月定期支付报酬。

企业需要按照“工资薪金”给临时工发放报酬,同时需要帮临时工代扣代缴社保以及个税。

举例来说:

公司的保洁、保安人员,虽然这个岗位人员变动性很大,但是如果公司平时就固定存在这个岗位,并且员工参加单位的考勤、服从单位的规章制度管理,那么这种情况就属于存在实际雇佣关系并且有一定连续性,应该按照工资薪金处理,并且需要给这些员工缴纳社保,当然如果这些员工已经其他单位交过一份了,就不需要再重复交纳。

账务处理:

借:应付职工薪酬-工资

贷:银行存款

应交税费-个人所得税

政策依据:

《企业所得税法实施条例》第三十四条规定,企业每一纳税年度支付给在本企业任职或者受雇员工的所有现金形式或者非现金形式的劳动报酬,应作为工资薪金,准予在税前扣除。企业雇佣季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工,也属于企业任职或者受雇员工范畴。

2与临时工不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。

如果临时工与企业:

1.不存在实际雇佣关系;

2.没有与单位签订有期限的劳动合同;

3.只是提供偶尔或按次提供的劳务,并按次支付报酬。

这种情况就应该按照劳务费处理。

比如:

企业办公室等房屋装修,请来的粉刷工,油漆工,搬运货物临时找来的搬运工,企业一般是不会固定设置这些岗位,员工提供的也不是连续性的服务,这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

劳务费虽然也是人工费用,但是和工资薪酬分开。劳务费的金额是不作为福利费、职工教育经费和工会经费的基数的。

接受劳务的企业不需要为提供劳务的人提供社保。

这类员工提供劳务需要去税局代开劳务发票,企业凭劳务发票入账,个人所得税按照劳务报酬所得计算缴纳。

账务处理:

借:管理费用-劳务费

贷:银行存款

政策依据:

《社会保险法》第六十条第二款无雇工的个体工商户、未在用人单位参加社会保险的非全日制从业人员以及其他灵活就业人员,可以直接向社会保险费征收机构缴纳社会保险费。

3被劳务派遣员工

被劳务派遣的员工的社保应该由谁缴纳关键要看当初劳务派遣单位与用工单位劳务派遣合同是如何签订的。

如果合同中约定用工单位直接支付给劳务派遣单位劳务费,由劳务派遣单位支付给被派遣员工工资,并且缴纳社保的,那么该情形下用工单位与被劳务派遣的员工不存在实际雇佣关系,也不需要承担社保,并且如果被派遣员工在用工单位因工作遭受事故伤害的,应该由劳务派遣单位应当依法申请工伤认定,用工单位可以一旁协助。主要由劳务派遣单位承担工伤保险责任,可以和用工单位协商赔偿事项。

政策依据:

《劳动合同法》第五十九条劳务派遣单位派遣劳动者应当与接受以劳务派遣形式用工的单位(以下称用工单位)订立劳务派遣协议。劳务派遣协议应当约定派遣岗位和人员数量、派遣期限、劳动报酬和社会保险费的数额与支付方式以及违反协议的责任。

4退休返聘的员工

退休人员返聘分两种情况:

1、再任职取得的收入,按“工资、薪金所得”缴纳个人所得税。

一、受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

二、受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

三、受雇人员与单位其他正式职工享受同等福利、社保、培训及其他待遇;

四、受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

同时满足以上4个条件,则退休返聘人员的收入按“工资、薪金所得”缴纳个税。

2、兼职取得的收入,按“劳务报酬”所得缴纳个人所得税。

如果达到法定退休年龄时已累计缴费至国家规定年限,退休后再任职是不需要再缴纳社保。

所以无论是按照“工资薪金”还是“劳动报酬”,企业都不需要再考虑要为退休返聘员工缴纳社保的。

政策依据:

《社会保险法》第二十七条规定:“参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇;未达到国家规定年限的,可以缴费至国家规定年限。

上述临时工的几种情形您都了解了么?合理合法为临时工缴纳社保有助于降低企业的税收风险,注重小问题,避免大风险

合理合法为临时工缴纳社保

有助于降低企业的税收风险!

一、千万别用这2种方式"规避"社保缴纳,风险很大!

社保入税一直困扰着一些社保缴纳不规范的企业,2019年1月1日即将开启新的缴纳模式,对不规范的中小企业来说,又将是一大挑战。

在社保入税之前,总想找到一些应对的措施与策略,一些不乏“筹划”方案应运而生。

企业千万别挺而走险!

(1)用“非全日制”代替“全日制”用工,规避社保,有风险!

业务描述:

企业在经营过程中,难免会用到一些流动性比较大的员工,如:保安、保洁、司机等,由于流动性大,部分企业难免会出现不愿意为员工购买社保的情形。

2019年1月1日开始社保入税,对于这种类型的员工,企业总想规避掉社保,有些企业想通过用“非全日制”代替流动性较大的“全日制”用工,来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

1)从事非全日制工作的劳动者应当参加基本养老保险,原则上参照个体工商户的参保办法执行。

2)从事非全日制工作的劳动者可以以个人身份参加基本医疗保险,并按照待遇水平与缴费水平相挂钩的原则,享受相应的基本医疗保险待遇。

3)用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。

通过对劳社部发﹝2003﹞12号文相关规定的分析,我们不难发现,非全日制员工,并非不要缴保险,至少得缴纳“工伤保险”,当然这需要符合“非全日制”用工条件。

如果将“全日制”员工按照“非全日制”用工处理,企业还会面临员工向劳动部门投诉的风险。

(2)改变员工身份,让“正式员工”变成“临时工”,有风险!

业务描述:

一些特殊的行业,在用工模式上,难免会出现流动性大、成本高、技术低等现象,如:酒店业的保洁人员、餐饮行业的服务人员、物业公司的保洁人员等,对于这些特殊人员,部分企业难免也有些不愿意为员工购买社保,想通过临时工来规避社保缴纳,企业采用这种方式规避社保,也得注意风险。

风险分析:

根据劳办发[1996]238号文第一条规定,关于是否还保留“临时工”的提法问题。《劳动法》施行后,所有用人单位与职工全面实行劳动合同制度,各类职工在用人单位享有的权利是平等的。

因此,过去意义上相对于正式工而言的临时工名称已经不复存在。用人单位如在临时性岗位上用工,应当与劳动者签订劳动合同并依法为其建立各种社会保险,使其享有有关的福利待遇,但在劳动合同期限上可以有所区别。

所以说,想通过临时工来规避社保,几乎也是没有可能。

二、给会计人的2点提醒!

1.现在已经没有了临时工和正式工之分,只有全日制和非全日制、完成一定工作任务用工之分,除非全日制工(也就是小时工)不用为其缴纳社会保险以外,其它用工形单位依法都要为劳动者缴纳社会保险,并保证享受劳动合同法规定的其它待遇。

2.我国《劳动合同法》第三十八条规定,用人单位未依法为劳动者缴纳社会保险费的,劳动者可以解除劳动合同;

第四十六条规定,劳动者依照本法第三十八条规定解除劳动合同的,用人单位应当向劳动者支付经济补偿。

用人单位不能简单地认为,凡是劳动者提出辞职的,就不用支付经济补偿金

“临时工”如何缴纳社保?

看看这12个问题就知道了

要点1、用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。

要点2、在非全日制用工劳动关系中,用人单位只有为劳动者缴纳工伤保险费的义务,而没有为劳动者缴纳医疗保险、生育保险、养老保险等其他社会保险费用的义务。

要点3、非全日制从业人员的养老保险等,并不是企业的强制性义务,可以由从业者个人缴纳基本养老保险等。

要点4、非全日制用工,用人单位也必须以货币形式向劳动者定时支付工资,支付工资的周期最长不得超过十五日。

要点5、非全日制用工双方当事人既可以订立书面协议,也可以口头协议。

要点6、从事非全日制工作的劳动者发生工伤,依法享受工伤保险待遇。

要点7、从事非全日制用工的劳动者,可以与一个或者一个以上用人单位订立劳动合同。但是,后订立的劳动合同不得影响先订立的劳动合同的履行。

要点8、非全日制用工的工作时间一般为每天四小时,每周工作时间不超过二十四小时,这与全日制用工实行每天工作不超过八小时,每周不超过四十小时的工时制度是不同的。

要点9、根据《劳动合同法》的规定,非全日制用工劳动合同中不得约定试用期。

要点10、公司聘用非全日制用工照样需要申报工资个税。

要点11、非全日制用工对计酬方式、工作时间、协议签订、试用期、终止用工的方式等与传统全日制用工存在较大差别。

要点12、非全日制用工双方当事人任何一方都可以随时通知对方终止用工。终止用工,用人单位不向劳动者支付经济补偿。双方约定了违约责任的,按照约定承担赔偿责任;

浙公网安备:33010502003879号

浙公网安备:33010502003879号